アーカイブ情報

2024/6/20

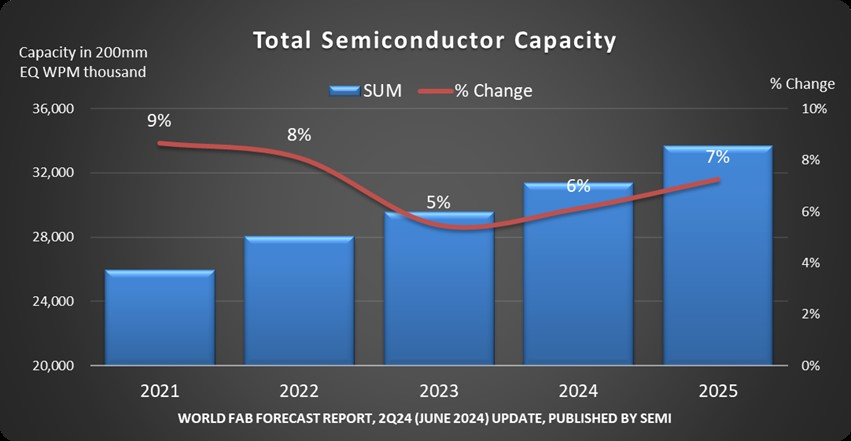

【半導体】世界のファブ生産能力は2024年に6%、2025年には7%の拡大へ

SEMI(本部:米国カリフォルニア州ミルピタス)は、2024年6月18日(米国時間)、世界の半導体製造産業の生産能力が、絶え間なく増加する半導体需要に対応するため、2024年に6%、さらに2025年には7%増加し、過去最大の生産能力となる月産3,370万枚(200mmウェーハ換算)に達するとの予測を、最新のWorld Fab Forecastレポートにおいて発表した。

5nm以下の最先端生産能力は、データセンターのトレーニング、推論、最先端デバイス向けの生成AIに大きくけん引されて、2024年に13%成長することが予測される。演算処理のエネルギー効率を高めるため、Intel、Samsung、TSMCなどのチップメーカーは、2nmのGate-All-Around(GAA)チップの生産を開始しようとしており、2025年の最先端生産能力は17%増となる。

SEMIのプレジデント兼CEOのAjit Manocha(アジット・マノチャ)氏は次のように述べている。

「クラウドコンピューティングからエッジデバイスに至るまでのAI処理の普及によって、高性能チップの開発競争が加速し、また、世界の半導体生産能力は力強く拡大をしています。これによって好循環がはじまります。AIを搭載することで多様なアプリケーションの半導体搭載量が増加し、それがさらに将来の投資を促進するのです」

<地域別の生産能力拡大>

中国のチップメーカーの生産能力は二桁成長を持続するであろう。2024年に月産885万枚となり15%増加した後、2025年には14%増加し、世界の3分の1に近い月産1,010万枚に達することが予測される。過剰生産能力の潜在的リスクにもかかわらず、中国は最近の輸出規制の影響を緩和するためもあって、生産能力拡大へ積極的な投資を続けている。Huahong Group、Nexchip、Sien Integrated、SMICなどの主要ファウンドリとDRAMメーカーのCXMTの多額の設備投資が、この地域の半導体製造能力を押し上げている。

中国以外の主要なチップ製造地域のほとんどは、2025年の生産能力の伸びが5%以下と予想されている。台湾は2025年の生産能力で世界2位となる月産580万枚(前年比4%増)が予想され、韓国は2024年に初めて月産500万枚を突破した後、2025年には生産能力を7%拡大して月産540万枚で世界3位になるであろう。日本は月産470万枚(前年比3%増)、米州は月産320万枚(前年比5%増)、欧州・中東は月産270万枚(前年比4%増)、東南アジアは月産180万枚(前年比4%増)とそれぞれ予測される。

<製品分野別生産能力拡大>

Intelのファウンドリ事業設立と中国の生産能力拡大が大きな推進力となって、ファウンドリ分野の生産能力は2024年に11%、2025年に10%増加し、2026年には月産1,270万枚に達することが予測される。

AIサーバーが高速なプロセッサーを必要とすることから、高帯域幅メモリー(HBM)の採用が急速に進み、メモリー分野の生産能力は前例のない拡大が進行している。AIの爆発的普及により、各スタックに8~12個のダイを集積した高密度なHBMスタックの需要が高まっている。これを受けて、大手DRAMメーカーはHBM/DRAMへの投資を拡大している。DRAM容量は2024年と2025年にそれぞれ9%ずつ増加すると予想される。これとは対照的に、3D NAND市場の回復は依然として緩慢であり、2024年の生産能力は拡大しないが、2025年に5%の増加が見込まれている。

エッジデバイスにおけるAIアプリケーションの台頭により、主流となるスマートフォンのDRAM容量は8GBから12GBに増加し、AIアシスタントを使用するラップトップでは少なくとも16GBのDRAMが必要になると予想される。AIのエッジデバイスへの拡大はDRAM需要も喚起することになる。

- カテゴリー

- コンバーティングニュース