アーカイブ情報

2024/7/10

【半導体】SEMI、2024年の半導体製造装置市場は過去最高の1090億ドルに到達と発表

SEMI(本部:米国カリフォルニア州ミルピタス)は2024年7月9日(現地時間)、SEMICON West 2024において、世界半導体製造装置の2024年央市場予測を発表し、半導体製造装置(新品)の世界の売上高は、前年比3.4%増の1090億ドルに達し過去最高を記録するとの予測を示した。半導体製造装置市場は、2025年も前工程と後工程の両分野に牽引されて成長が継続し、2024年の記録を更新する1280億ドルが見込まれている。

SEMIのプレジデント兼CEOであるAjit Manocha(アジット・マノチャ)氏は次のように述べている。

「今年から進行している半導体製造装置市場の拡大は、2025年には約17%もの力強い成長へと進むことが予測されます。世界の半導体産業は、AI技術が生み出す多様な革新的アプリケーションを支えており、その堅調なファンダメンタルズと成長の可能性を明らかにしています」

<セグメント別予測>

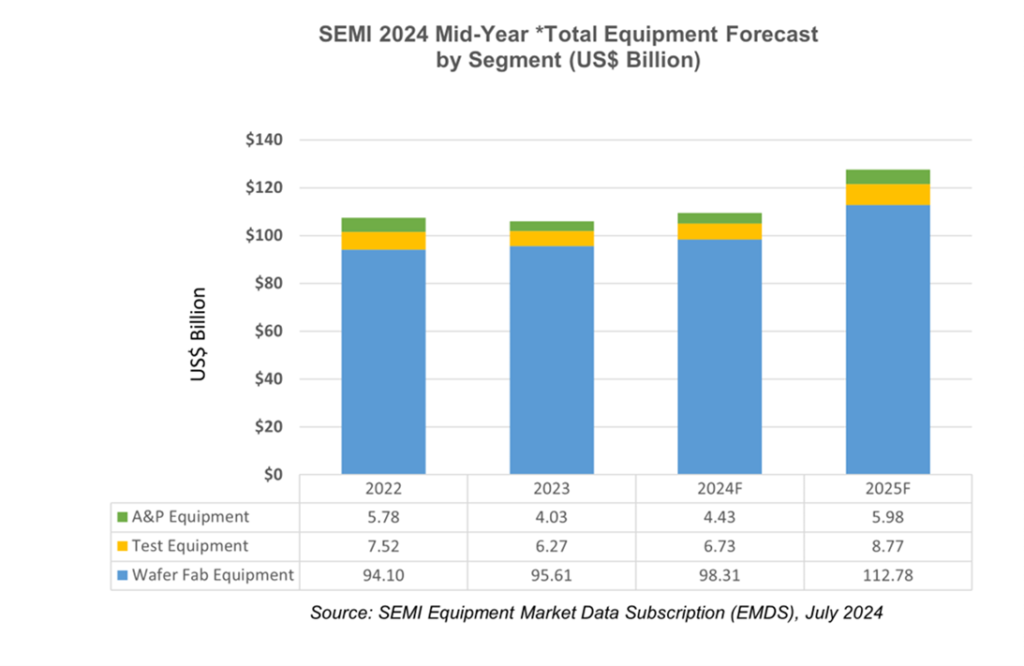

ウェーハファブ装置(ウェーハプロセス処理装置、ファブ設備、マスク/レチクル製造装置の合計)の売上高は、2023年に過去最高の960億ドルを記録した。2024年は2.8%増の980億ドルが見込まれており、2023年12月の予測値である930億ドルから大幅に上方修正された。中国の好調な設備投資の継続、AIコンピューティングに牽引されたDRAMおよびHBMへの投資がその要因。また、2025年のウェーハファブ装置の売上高は、先端ロジックおよびメモリアプリケーションの需要増により、14.7%増の1130億ドルに達するとの予測。

後工程装置の売上高は、厳しいマクロ経済状況と半導体需要の軟化により、過去2年にわたり減少してきたが、2024年後半からは回復が見込まれている。特に半導体テスト装置の売上高は7.4%増の67億ドルが、また組み立ておよびパッケージング装置の売上高は10.0%増の44億ドルが予測される。後工程分野の成長は、2025年にさらに加速する見通しで、テスト装置は30.3%、組み立ておよびパッケージング装置は34.9%の急増が見込まれている。この成長を支えているのは、ハイパフォーマンス・コンピューティング用半導体デバイスの複雑化と、車載、工業、コンシューマーエレクトロニクスの最終製品市場からの需要回復の見込みである。さらに、新造される前工程ファブからの供給増加分を処理するためにも、後工程の成長は時間の経過とともに増して行くことが予想される。

※装置(新品)には、ウェーハファブ装置、テスト装置、組み立ておよびパッケージング装置が含まれている。装置合計額はウェーハ製造装置を除いている。数字を丸めているため、合計値が一致しない場合がある。

<アプリケーション別予測>

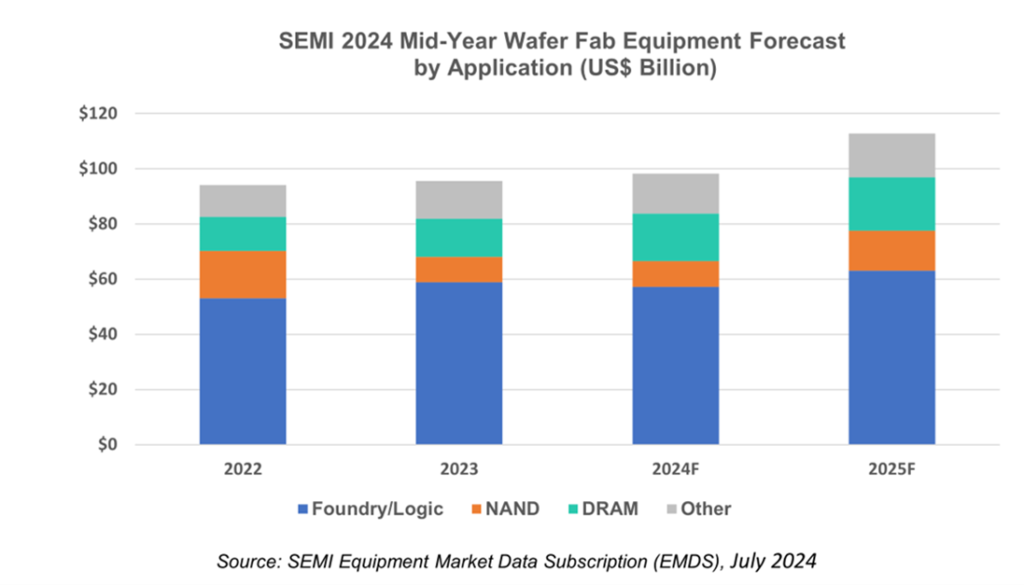

ファウンドリおよびロジック分野向けのウェーハファブ装置は、成熟ノード向けの需要が軟化し、また先端ノード向け装置の2023年の売上高が予想を上回ったため、2024年は前年比2.9%減の572億ドルとやや減少することが予想される。2025年には、最先端技術に対する需要の増加、新デバイス・アーキテクチャの導入、生産能力拡大のための投資増により、同分野は10.3%増の630億ドルに成長すると予測される。

メモリ分野は2024年の設備投資が最も大きく増加する分野となる見通しで、2025年も成長が継続するであろう。NAND製造用装置の売上高は、需給の正常化に伴い、2024年は1.5%増の93.5億ドルと比較的穏やかに推移するものの、2025年には55.5%増の146億ドルへと成長が拡大することを予測している。一方、DRAM製造装置の売上高は、AIや継続的な新技術への移行に向けた広帯域メモリ(HBM)需要の急増で、2024年に24.1%増、2025年に12.3%増の大幅な成長が予測される。

<地域別予測>

中国、台湾、韓国は、2025年まで装置投資額のトップ3を維持するであろう。中国は、装置購入額が上昇を続けていることから、この予測期間中はトップの座を維持することが予測される。中国への装置の出荷額は、2024年には過去最高の350億ドルを超える見込みで、中国のリードは揺がない。2025年の装置市場回復を前に2024年に投資が減少する地域もあるが、中国は2024年までの3年間の大規模投資の後、2025年は投資が縮小する見込み。

SEMIの予測は、最大手半導体製造装置メーカーの集団的見解、世界半導体装置市場統計(WWSEMS)およびWorld Fab Forecastのデータに基づいている。

- カテゴリー

- コンバーティングニュース